Sie sind hier

Pair trading mit Futures nach Perry Kaufman

In seinem Werk „Alpha Trading“ aus dem Jahr 2011 beschreibt Kaufman Pair-Trading-Strategien für Aktien, Indizes und Futures. Als Futures Trader will Rudolf Wittmer der Sache auf den Grund gehen und versuchen, die Ansätze für einige Märkte umzusetzen.

Die Grundidee des Pair Tradings ist, von der Richtung eines Marktes oder einer Aktie unabhängig zu sein. Man möchte das direktionale Risiko ausschalten und setzt nur auf die relative Preisveränderung zwischen zwei Finanzinstrumenten. Andere Begriffe für Pair Trading sind daher auch „Statistische Arbitrage“ oder „Relative-Value-Strategien“. Dies funktioniert natürlich nur dann, wenn kurzzeitige Ineffizienzen zwischen zwei Märkten auftreten, die durch eine fundamentale Korrelation verbunden sind.

Hinweis

Der Autor konzentriert sich auf Futures. Trading-Plattform Demo mit Futures Trading.

Kostenlose E-Books ...

GRUNDIDEE

Für Aktien ist die Idee des Pair Tradings einfach erklärt. Man benötigt dafür zwei Titel – also ein Aktienpaar – der gleichen Branche, die in der Vergangenheit einen ähnlichen Kursverlauf hatten. Dann bildet man entweder die absolute (Aktie A minus Aktie B) oder die relative Differenz (Aktie A dividiert durch Aktie B) zwischen beiden Werten. Weitet sich die Differenz bis auf ein bestimmtes Niveau aus, setzt man durch das Eingehen einer Long-Position in der Aktie mit der schlechteren Performance und gleichzeitig einer Short-Position in der Aktie mit der besseren Performance auf einen Rücklauf dieses Spreads.

Ein typisches Beispiel für einen solchen Pair Trade wäre Long BASF versus Short Bayer (oder umgekehrt). Beide Aktien gehören der Chemiebranche an und sind im längerfristigen Vergleich hoch korreliert.

MARKTAUSWAHL BEI FUTURES

Perry Kaufman arbeitet in seinem Buch „Alpha Trading“ heraus, dass man mit Pair Trading im Aktienbereich nur dann gutes Geld verdienen kann, wenn man einen entsprechend hohen Hebeleinsatz wählt. Grundsätzlich ist dies bei allen Relative-Value-Strategien der Fall.

Wir werden uns in diesem Beitrag auf den Einsatz von Rohstoff- und Devisen-Futures beschränken. Hier stellt sich natürlich die Frage, welche Märkte sich am besten für Pair-Strategien eignen. Der Autor hat sich für jeweils ein Paar aus den Bereichen Energie (Rohöl vs. Erdgas), Edelmetalle (Gold vs. Silber) und Getreide (Mais vs. Sojabohnen) entschieden. Mit der Marktkombination Euro vs. Rohöl kommt noch ein Intermarket-Pair-Trade hinzu. Dieses Paar wurde ausgesucht, da im kurzfristigen Bereich ein schwacher Euro mit nachgebenden Rohölpreisen und umgekehrt korreliert.

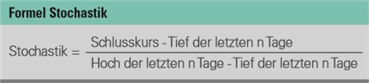

Kalkulation der relativen Differenz Kaufman schlägt vor, zur Berechnung der relativen Differenz den Stochastik-Indikator zu verwenden. Dabei kommt die ungeglättete Version in der folgenden Form zum Einsatz:

Der Indikator gibt somit die relative Positionierung des aktuellen Kurses im Verhältnis zur Kursspanne der vergangenen n Tage an. Für eine Aktie, die in den vergangenen zehn Tagen im Hoch bei 22 und im Tief bei 18 notierte, ergibt sich bei einem aktuellen Kurs von 19 nach obiger Formel ein Stochastik von 0,25 beziehungsweise 25 Prozent. Die Maxima des Stochastik sind somit null, wenn die Aktie auf dem Tief des Beobachtungszeitraums notiert, beziehungsweise 100 für den Fall, dass die Aktie auf dem Hoch des Beobachtungszeitraums notiert.

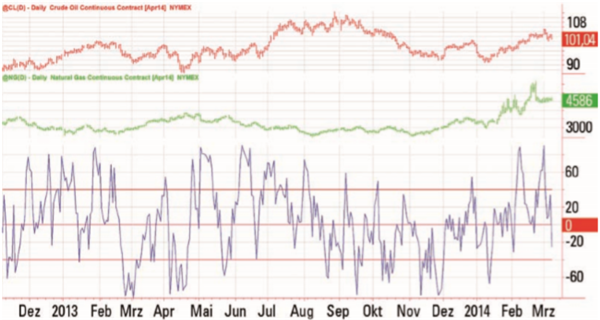

Stochastik-Differenz Um nun den Spread zwischen zwei Aktien zu berechnen, werden einfach die jeweiligen Stochastik-Werte voneinander subtrahiert. Das Ergebnis ist ein neuer StochastikIndikator, der zwischen +100 und -100 schwanken kann. In beiden Extremfällen hat jeweils eine Aktie einen Stochastik von null und gleichzeitig die andere Aktien einen Stochastik von 100. In Bild 1 ist der Verlauf des Stochastik-Differenz-Indikators am Beispiel Rohöl und Erdgas dargestellt.

Bild 1. Stochastik-Differenz. Dargestellt ist die Stochastik-Differenz (blaue Linie) zwischen dem Rohöl- (rot) und Erdgas-Future (grün). Bei Werten unterhalb von -40 wird ein Spread Long Rohöl/Short Erdgas gekauft. Bei Werten oberhalb +40 wird entsprechend ein Spread Short Rohöl/Long Erdgas gekauft.

Als Triggerlinien wurden zunächst rein willkürlich die Grenzen bei +40 und -40 gesetzt. Sobald der Indikator oberhalb des 40er-Niveaus notiert, wird davon ausgegangen, dass sich der Spread zugunsten von Rohöl zu sehr ausgeweitet hat. Daher sollte eine Long-Position im Erdgas gegen eine Short-Position im Rohöl gehandelt werden. Auf der anderen Seite wird bei einem Unterschreiten von -40 im Indikator Rohöl Long gegen Erdgas Short gehandelt. Im dargestellten Zeitraum von etwa 15 Monaten wurde insgesamt 18-mal ein Wert von +40 und 15-mal -40 über- beziehungsweise unterschritten.

BESTIMMUNG DER POSITIONSGRÖßEN

Bevor ein Signal gehandelt werden kann, muss man sich im Vorfeld noch Gedanken über die Positionsgrößen machen. Eine Methode, die sich insbesondere im Futures-Handel bewährt hat, ist die volatilitätsadjustierte Positionsgrößenbestimmung. Dabei wird die Kontrakt- anzahl bei Positionseröffnung so bestimmt, dass beide Positionen annähernd die gleiche absolute Schwankungsbreite besitzen. Erreicht wird das durch die Gewichtung mit der Average True Range (ATR).

Hierzu ein Beispiel: Wir wollen die Futures auf Rohöl (CL) gegen Erdgas (NG) handeln. Grundsätzlich gibt es zwei Möglichkeiten, die Anzahl der Kontrakte zu bestimmen. Bei der ersten Möglichkeit gehen wir vom vorhandenen Kapital aus und adjustieren die Positionen hierauf. Wir wählen für unser Beispiel jedoch eine andere – die zweite – Variante. Hierzu legen wir für CL willkürlich die Anzahl der zu handelnden Kontrakte mit zehn fest, das heißt, wir handeln bei jedem Signal zehn CL-Kontrakte. Nun bestimmen wir die ATR über die vergangenen acht Handelstage jeweils für CL und NG. Nehmen wir an, die ATR für CL beträgt 5000 Dollar pro Tag und Kontrakt, während der korrespondierende ATR-Wert bei NG 10 000 Dollar beträgt. Dann ergibt sich die Anzahl der zu handelnden Kontrakte für NG mit fünf (da doppelt so hoher ATR-Wert). Damit wird erreicht, dass die zehn CL-Kontrakte wertmäßig die gleiche Schwankungsbreite pro Tag haben wie die fünf NG-Kontrakte.

An dieser Stelle ist noch ein wichtiger Hinweis notwendig. Die Positionsgrößenbestimmung im vorliegenden Fall erfolgt statisch. Das bedeutet, dass die Kontraktanzahl zu Beginn des Trades für die komplette Trade-Dauer bestimmt wird. Verändert sich die ATR bei einem Kontrakt im Vergleich zum anderen Kontrakt stark, verändern sich auch entsprechend die Schwankungsbreiten.

Aus Gründen der Einfachheit passen wir die Kontraktgrößen während eines Trades nicht an. Eine solche dynamische Positionsgrößenanpassung würde den Komplexitätsgrad der Rückrechnung dramatisch erhöhen. Gleichwohl sollte ein Trader zu jeder Zeit auf diese Parameter achten und gegebenenfalls die Positionen nachjustieren.

TESTERGEBNISSE

Für die Durchführung der Tests hat der Autor die von Kaufman in seinem Buch mitgelieferte Excel-basierte Vorlage verwendet. Als Datenbasis hat er die adjustierten Kontrakte von CSI (Commodity Systems Inc.) benutzt. Der Testzeitraum erstreckte sich von Januar 2008 bis Dezember 2013 und somit über insgesamt sechs Jahre. Wie bereits eingangs erwähnt, wurden insgesamt vier Paare getestet:

- Rohöl vs. Erdgas: CL vs. NG

- Rohöl vs. Euro: CL vs. EC

- Sojabohnen vs. Mais: S vs. C

- Gold vs. Silber: GC vs. SI

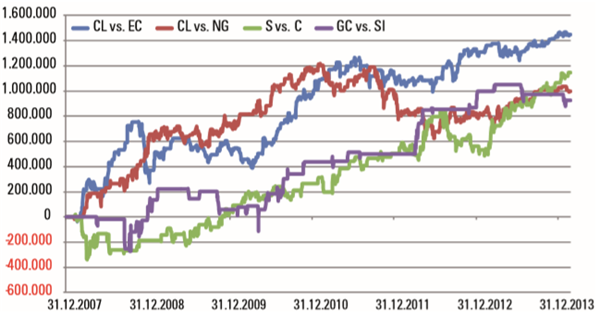

Die resultierenden Kapitalkurven sind in Bild 2 dargestellt. Alle Pair-Strategien schließen am Ende im positiven Bereich. Es wird aber auch deutlich, dass keine Strategie auf einem geraden Weg nach oben läuft. Vielmehr gibt es bei jedem Futures-Paar temporär einen mehr oder weniger großen Drawdown. Da diese Rückschläge jedoch zu verschiedenen Zeiten auftreten, sollte eine Zusammenfassung der vier Strategien in einem Portfolio zu einem diversifikationsbedingt deutlich glatteren Verlauf führen. Fasst man alle vier Futures-Paare in einem Portfolio zusammen, ergibt sich die in Bild 3 dargestellte Kapitalkurve für das gesamte Portfolio.

Zur Portfolio-Kapitalkurve in Bild 3 sind noch folgende Anmerkungen wichtig: Die Höhe des dargestellten Gewinns kann nur dann richtig eingeordnet werden, wenn man auch weiß, wie viel Kapital zur Erzielung dieses Gewinns aufgewendet werden muss. Hierzu hat der Autor die erforderlichen Margins zum Halten der Positionen über den gesamten Zeitraum berechnet, wobei er die Annahme konstanter Marginsätze getroffen hat. In der Spitze lag die Höhe der Margin bei einer Million Dollar, sodass dieser Wert als minimales Anfangskapital eingesetzt werden könnte. Da mit steigender Kapitalkurve die Anzahl der fixen Kontrakte nicht verändert wurde, liegt die Marginauslastung zu Beginn in der Spitze kurzzeitig bei etwas über 70 Prozent und nimmt anschließend kontinuierlich auf Werte zwischen zehn und 20 Prozent ab.

Bild 2. Kapitalkurven der vier Futures-Paare. Die insgesamt über den gesamten Zeitraum ansteigende Tendenz wird zeitweise durch kräftige Rückschläge unterbrochen.

Legt man eine Million Dollar als Startkapital zugrunde, dann erzielt das in Bild 3 dargestellte Portfolio eine jährliche Rendite von 32 Prozent. Ein risikoaverser Investor, der mit zwei Millionen Dollar Startkapital kalkuliert, erhält immerhin noch 21 Prozent pro Jahr auf sein eingesetztes Kapital.

Bild 3. Kapitalkurve des gesamten Portfolios. Aufgrund der Diversifi kation in vier Strategien mit unterschiedlichen Futures-Paaren ergibt sich ein wesentlich glatterer Verlauf im Vergleich zu den einzelnen Strategien.

STATISTISCHE KENNZAHLEN

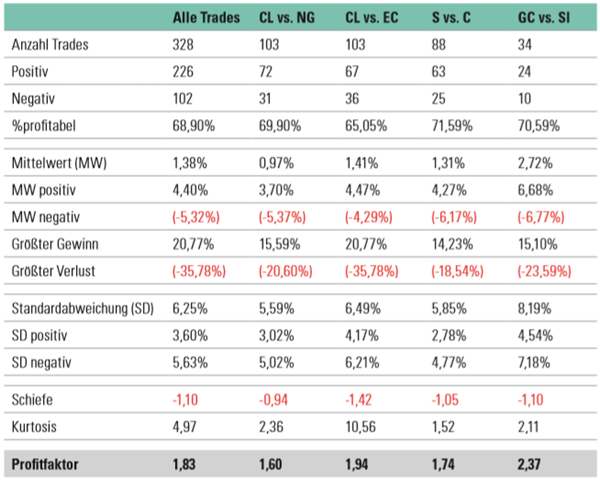

Um ein besseres Gefühl für die Dynamik des vorgestellten Ansatzes zu erhalten, sind in Tabelle 1 wichtige Kennzahlen zusammengestellt. Die Trading-Frequenz ist mit insgesamt 328 Trades für das gesamte Portfolio und etwa 100 Trades pro Einzelstrategie über sechs Jahre nicht sehr hoch. Bei dem hochkorrelierten Gold-Silber-Futures-Paar wurden lediglich 34 Trades generiert. Die Trefferquote liegt bei allen Strategien bei etwa 70 Prozent. Allerdings sind die durchschnittlichen Gewinne bei einem GewinnTrade prozentual niedriger als die entsprechenden Verluste bei einem Verlust-Trade. Nur bei CL vs. EC sind die mittleren Gewinne (+4,47 Prozent) geringfügig höher als die mittleren Verluste (-4,29 Prozent). Auch bei den Extrema schlägt das Pendel auf der negativen Seite deutlich höher aus als auf der positiven, denn der größte Gewinn-Trade liegt bei etwa 20 Prozent, während der größte Verlust-Trade immerhin eine Größenordnung von -35 Prozent erreicht. Diese Tendenz wird ebenfalls durch den Vergleich der Standardabweichung für positive und negative Trades bestätigt. Am Ende reicht es dennoch zu einem respektablen Profitfaktor von 1,83 auf Portfolioebene.

Tabelle 1. Statistische Kennzahlen. Die Tabelle zeigt die wichtigsten statistischen Kennzahlen für die vier Einzelstrategien und das gesamte Portfolio.

Insgesamt zeigen die statistischen Auswertungen, dass der vorgestellte Ansatz überwiegend positive Trading-Ergebnisse hervorbringt. Wenn allerdings ein Trade schief läuft, wird es heftig und man muss mit kräftigen Drawdowns rechnen. Daher ist es sehr wichtig, dass man beim Pair Trading auf mehrere Pairs setzt und nicht versucht, mit nur einem Paar erfolgreich zu sein.

Rudolf Wittmer

Diplom-Ingenieur Rudolf Wittmer war in den letzten Jahren als Fondsmanager und Berater für Hedgefonds tätig und ist Trader aus Leidenschaft, der vor über 20 Jahren sein Hobby zum Beruf gemacht hat. Durch stetige Verfeinerung seiner Handelsmodelle machte er sich einen Namen als System-Trading-Spezialist in Deutschland. Quelle: Traders' Mag.

In der jährlichen Brokerwahl wählten Trader WH SelfInvest zum "Nr. 1 Futures Broker". In unglaublichen fünf der letzen sechs Jahre wurde WH SelfInvest zum besten Futures-Broker gewählt und schlägt dabei alle Mitbewerber deutlich. Kurz zusammengefasst sind die Kunden sehr zufrieden mit den niedrigen Kommissionen, der herausragenden Orderausführung und dem legendären Service.

Testen Sie jetzt die NanoTrader Trading-Plattform von Broker WH SelfInvest.

Kostenlose Trading-Webinare und Seminare

Kostenlose Demos

US-Aktien ohne Kommission kaufen

Freestoxx ist ein kommissionsfreier Service für den Kauf von US-Aktien

Mehr ...

- 1 of 3

- nächste Seite ›