Sie sind hier

Larry Connors: Gap Trading mit Aktien

Larry Connors ist ein anerkannter Systementwickler in den USA. Er ist Gründer und Vorsitzender von Connors Research und TradingMarkets.com mit mehr als 30 Jahren Erfahrung in der Finanzindustrie. Er bietet seit vielen Jahren quantitatives Research an, dass sowohl von privaten als auch institutionellen Anlegern bis hin zu Hedge-Fonds nachgefragt wird.

In den frühen 1980er Jahren entwickelte der legendäre Händler Larry Williams eine bemerkenswerte Trading-Strategie für den Rohstoffhandel. Der grundlegende Gedanke hinter Williams´ Research bestand darin, dass Rohstoffe, die mit einem Abwärts-Gap eröffnen, in der Folge häufig drehen und schließlich steigen. In diesem Artikel wenden die Autoren die beliebte Strategie „Trading Gap Reversals” auf Aktien an und analysieren eine Vielzahl von Setups aus dem Zeitraum von 2001 bis 2011. Sie werden sehen, dass Gap Reversals auch bei Aktien sehr gut funktionieren.

WAS IST EIN GAP?

Ein Gap bildet sich, wenn der Eröffnungskurs über dem Hoch oder unter dem Tief des Vortages liegt. Wenn die Handelsspanne einer Aktie zum Beispiel am Vortag zwischen 56 und 57 Dollar lag, eröffnet die Aktie am nächsten Tag mit einem Gap, wenn der erste Kurs über 57 (Aufwärts-Gap) oder unter 56 (Abwärts-Gap) notiert. Der vorbörsliche Handel bleibt hierbei außen vor.

Die meisten Trading-Bücher zeigen maximal ein oder zwei Trades mit solchen Gaps und erklären lapidar: „Vertrauen Sie uns, diese Strategie funktioniert.“ Manchmal tut es das zwar auch, aber meistens ist es in der Praxis nicht so einfach. Im Folgenden werden die Autoren daher alle Aktien-Gaps aus dem Zeitraum 2001 bis 2011 in Kombination mit einem einfachen Indikator auswerten und sich dann die Performance ansehen. Dabei wird sich zeigen, ob statistisch signifikante Vorteile existieren und – wenn ja – wie groß diese sind.

ABWÄRTS-GAPS TRADEN

Die Strategie, eine Aktie beim Auftreten eines AbwärtsGaps zu kaufen, ist ein alter Hut. Interessanterweise zeigen die Untersuchungen der Autoren, dass Gap Revversals auf der Long-Seite ohne Indikatoren im Zeitraum von 2001 bis 2011 nur relativ geringe Vorteile boten. Wenn man jedoch einen einfachen Indikator wie den RSI(2) hinzunimmt, um den Einstieg zu bestimmen, werden die statistischen Vorteile deutlich größer. Der Indikator filtert die Aktien, indem er angibt, ob sie bereits überverkauft sind, bevor das Gap auftritt (dies gilt umgekehrt für überkaufte Aktien).

DIE REGELN

Die Regeln für diese Version des Gap Tradings mit Aktien lauten im Einzelnen:

- Die Aktie muss über fünf Dollar notieren und ein durchschnittliches Handelsvolumen von mindestens 1 000 000 Aktien (Durchschnitt, über 21 Tage) aufweisen; das stellt sicher, dass die Aktie liquide ist.

- Der RSI(2) der Aktie schließt heute unter fünf; das stellt sicher, dass die Aktie überverkauft ist. Einige Leute betrachten dieses Level als extrem überverkauft.

- Am folgenden Tag kann die Aktie gekauft werden, wenn sie mit einem tieferen Gap eröffnet, das heißt, sie eröffnet unter dem heutigen Tief.

- Der Ausstieg erfolgt, sobald die Aktie über ihrem Gleitenden Durchschnitt über drei Tage (GD(3)) schließt. Später werden Sie weitere Exit-Möglichkeiten kennenlernen.

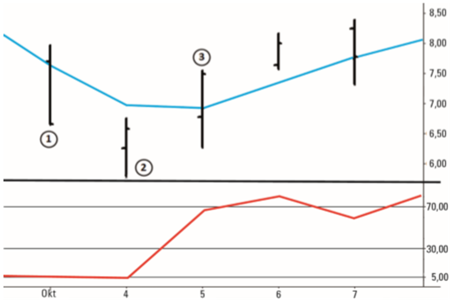

Bild 1. Gap trading mit Limit-Orders (Long-Variante). Der RSI (rote Linie) schließt unter fünf (Punkt 1). Am nächsten Tag eröffnet die Aktie mit einem Abwärts-Gap und die nochmals tiefer liegende Limit-Kauforder wird ausgeführt, als die Aktie weiter fällt und damit noch überverkaufter wird (Punkt 2). Die blaue Linie zeigt den GD(3) als möglichen Ausstiegs-Trigger, der in diesem Fall am Folgetag erreicht wird (Punkt 3). Wird ein RSI(2)-Wert über 70 für den Ausstieg verwendet, erfolgt der Exit in diesem Fall erst einen Tag später zum Schlusskurs.

ERSTE ERGEBNISSE

Die Autoren haben 19 948 Abwärts-Gaps untersucht, bei denen das Handelsvolumen der Aktien mindestens eine Million Stück betrug. 66,15 Prozent dieser Aktien sind im Anschluss gestiegen. Der durchschnittliche Gewinn lag bei 0,82 Prozent pro Trade. Der Ausstieg erfolgte, wenn der Schlusskurs über dem GD(3) lag.

Auf der Short-Seite ergeben sich ebenfalls statistische Vorteile, sie sind jedoch geringer. Die Regeln funktionieren analog mit entsprechenden Modifikationen: Der RSI(2) muss über 95 schließen, um die Aktie als überkauft zu qualifizieren. Von 2001 bis 2011 haben 22 979 Aktien über ihrem Vortageshoch eröffnet. Davon sind 63,95 Prozent im Anschluss gefallen. Der durchschnittlich Gewinn lag bei 0,51 Prozent pro Trade, wenn der Ausstieg bei Schlusskurs unter dem GD(3) erfolgte.

Es ist ausgesprochen interessant zu sehen, dass Vorteile sowohl auf der Long- als auch auf der Short-Seite existieren. Genauso wichtig ist die Erkenntnis, dass sich die Vorteile vergrößern, sobald man mit Indikatoren arbeitet.

Wie lassen sich diese Vorteile nun noch weiter vergrößern? Es gibt dafür drei Möglichkeiten. Die erste besteht darin, die Aktie erst bei zusätzlicher IntradaySchwäche zu kaufen. Wenn das Gap auftritt, kauft man die Aktie mit einer Limit-Order unter dem Eröffnungskurs. Die zweite Möglichkeit ist, die Größe des Gaps im Voraus festzulegen. Es ist zu erwarten, dass je größer das Gap, desto größer die statistischen Vorteile. Zuletzt kann man die beiden erstgenannten Möglichkeiten kombinieren. In der Kombination von Limit-Order und im Voraus festgelegter Gap-Größe sollten sich die größten Vorteile ergeben.

GAPS MIT LIMIT-ORDERS TRADEN

Die statistischen Vorteile vergrößern sich, wenn Sie eine Aktie mit einer Limit-Order kaufen, nachdem sie ein Abwärts-Gap ausgebildet hat (Bild 1). Zuerst betrachten wir die Regeln (Long-Seite), dann sehen wir uns die Testergebnisse näher an:

- Infrage kommt jede Aktie, die über fünf Dollar notiert und ein durchschnittliches Handelsvolumen von mindestens 1 000 000 Aktien über 21 Tage aufweist.

- Der RSI(2) der Aktie schließt heute unter fünf.

- Am folgenden Tag kann die Aktie mit einem X%- Limit unterhalb des Eröffnungskurses gekauft werden, wenn sie ein Abwärts-Gap bildet. Nehmen wir an, X = 1% unterhalb des Eröffnungskurses. Wenn eine Aktie also bei 40 Dollar eröffnet, bedeutet ein 1%-Limit, dass die Aktie gekauft wird, sobald der Kurs auf 39,60 Dollar fällt.

- Der Ausstieg erfolgt, sobald die Aktie über ihrem Gleitenden Durchschnitt über drei Tage (GD(3)) schließt.

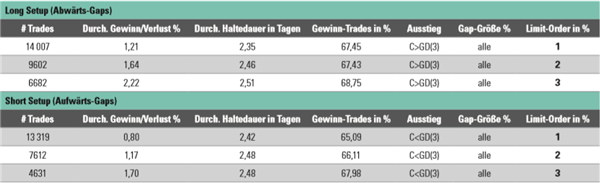

In den elf Jahren der Untersuchung der Autoren gab es 14 007 Trades. Indem man die 1%-Limit Regel anwendet, erhöht sich der durchschnittliche Gewinn pro Trade von 0,82 Prozent für alle Gaps auf 1,21 Prozent. Wie Sie in Tabelle 1 sehen können, werden die Resultate noch besser, wenn das Limit weiter vergrößert wird. Wenn diese Ergebnisse zufällig wären, würde die Größe der Limit- Order keine Rolle spielen. Doch wie Sie sehen können, sind die Ergebnisse nicht zufällig, da sich die Gewinne erhöhen. Der durchschnittliche Gewinn pro Trade steigt von 1,21 Prozent bei einem 1%-Limit auf 1,64 Prozent bei einem 2%-Limit und sogar auf 2,22 Prozent bei einem 3%-Limit. Die Größe des Einstiegslimits spielt also eine Rolle. Die durchschnittliche Haltedauer liegt unter drei Tagen – eine relativ kurze Zeit, die trotzdem sehr gut belohnt wird. Es besteht also kein Grund dafür, Geld jahrelang mit einer Buy-and-Hold-Strategie zu binden. Die Gap-Reversal-Strategie mit Aktien entlohnte Trader schnell und dauerhaft über den Zeitraum von 2001 bis 2011.

Tabelle 1. Variation des Einstiegsprozentsatzes für die Limit-Order. Die Vorteile beim Trading von Reversals werden größer, je weiter die Einstiegs-Limit-Order vom Eröffnungskurs des Tages mit dem Abwärts-Gap entfernt liegt. Dies gilt sowohl für die Long- als auch für die Short-Seite. Gleichzeitig nimmt die Anzahl der Trades durch die zunehmende Restriktion ab.

Die Ergebnisse auf der Short-Seite stimmen mit denen auf der Long-Seite überein: Der durchschnittliche Gewinn pro Trade steigt umso mehr, je größer das Limit ist.

Zusammenfassend, mit Blick auf die vielen tausend Aktien-Gaps im Zeitraum von 2001 bis 2011 in den unterschiedlichsten Marktsituationen, können Sie sehen, dass die statistischen Vorteile größer werden, je weiter das Einstiegslimit vom Gap entfernt liegt. Nehmen Sie dieses Wissen und wenden Sie es in Ihrem Trading an.

DER EINFLUSS DER GAP-GRÖßE

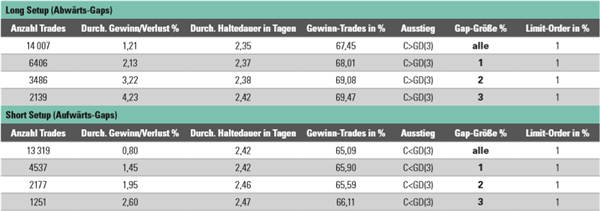

Wie bereits erwähnt, gab es in der elfjährigen Testperiode unzählige Aktien-Gaps. Wenn man sie nach der Gap-Größe sortiert, kann man sich auf diejenigen mit den größten historischen Vorteilen konzentrieren; vor allem an Tagen, an denen es reichlich Gaps gibt, ist dies sinnvoll.Werfen wir zunächst einen Blick auf die Testergebnisse in Tabelle 2. Hier wurden Gaps untersucht, die ein, zwei und drei Prozent oder mehr unterhalb des Tiefs des Vortages lagen. Für alle Tests haben wir zusätzlich eine Limit-Order angenommen, die ein Prozent unter dem Gap liegt. Ein Beispiel: Das gestrige Tief einer Aktie betrug 50 Dollar und Sie haben festgelegt, dass Sie nur Aktien handeln, die ein Gap bilden, das drei Prozent (oder mehr) tiefer liegt. Das bedeutet, dass die Aktie bei 48,50 oder tiefer eröffnen muss. Dann setzen Sie Ihre Limit-Order ein Prozent unterhalb der Eröffnung. Der Ausstieg erfolgt bei einem Schlusskurs über dem GD(3) der Aktie.

Tabelle 2. Variation der Gap-Größe. Die Größe des Gaps macht einen deutlichen Unterschied. Je größer das Gap, desto höher die durchschnittlichen Renditen. Die Trade-Anzahl sinkt analog.

Die Ergebnisse zeigen, dass eine anfängliche Sortierung nach der Gap-Größe zu insgesamt höheren statistischen Vorteilen führt. Tatsächlich sind die Vorteile bei einer Gap-Größe von drei Prozent dreimal so groß wie bei allen Gaps ohne Berücksichtigung der Größe. Überverkaufte Aktien sind stärker überverkauft, je tiefer das Gap ist, das sie bilden, und ihre Performance steigt deutlich, wenn die Gap-Größe zunimmt.

Auf der Short-Seite sind die statistischen Vorteile nicht so groß, jedoch ausreichend, um profitabel zu traden. Besonders dann, wenn Sie andere Indikatoren und Signale hinzuziehen, die Ihnen eine günstige Gelegenheit anzeigen. In Übereinstimmung mit allen Testergebnissen lässt sich festhalten, dass je größer das Gap, desto größer der statistische Vorteil.

AUSSTIEGSVARIANTEN

Die Autoren haben fünf verschiedene Ausstiegsvarianten getestet:

- Ausstieg am Tag des Einstiegs (Intraday-Ausstieg)

- Ausstieg nach dem ersten höheren Schlusskurs

- Schlusskurs > GD(3)

- Schlusskurs RSI(2) > 50

- Schlusskurs RSI(2) > 70

1. Ausstieg am Tag des Einstiegs (Intraday-Ausstieg)

Am Tag des Einstiegs auszusteigen bedeutet schlicht, eine Daytrading-Position zu schließen. Man geht long oder short und steigt zum Schlusskurs aus. Der große Vorteil für Trader ist hierbei, dass sie kein Übernachtrisiko haben. Nachteilig ist, dass Reversals sich oft über mehrere Tage hinziehen und Daytrader deshalb oft zu früh aussteigen. Es gibt jedoch nicht den einen richtigen Weg zu traden, sondern viele. Nur Sie selbst können entscheiden, welcher am besten zu Ihrem Stil passt. Was Sie jedoch feststellen werden, ist, dass Gap Reversals statistische Vorteile zu bieten haben, auch für Daytrader.

2. Ausstieg nach dem ersten höheren Schlusskurs (Up Close), niedrigeren Schlusskurs (Down Close) bei Short Trades

Das Konzept, zum ersten höheren Schlusskurs auszusteigen, haben die Autoren zuerst bei Larry Williams gesehen. Die Testergebnisse dieser Methode haben sie immer wieder angenehm überrascht, einerseits weil es so elegant ist und gute Ergebnisse liefert, andererseits weil es relativ selten genutzt wird. Ein Beispiel: Der Schlusskurs am Tag, bevor Sie kaufen, lag bei 20 Dollar. Am nächsten Tag bildet sich ein Gap und Sie kaufen beispielsweise bei 19,50 Dollar. Sollte die Aktie an diesem Tag über 19,50 Dollar schließen, verkaufen Sie. Angenommen die Aktie tut das nicht und schließt bei 19,10 Dollar, halten Sie die Aktie bis zum nächsten Tag und schließen Sie die Position erst, wenn der Schlusskurs bei 19,12 Dollar oder darüber liegt. Das ist dann der erste höhere Schlusskurs, der in diesem Fall einen Verlust-Trade ergibt:

3. Schlusskurs über GD(3) (unter GD(3) bei Short Trades)

Diese Variante gefällt den Autoren sehr gut. Es handelt sich um eine einfache und schnelle Ausstiegsstrategie. Sie warten einfach, bis die Aktie über ihrem GD(3) schließt (unter dem GD(3) bei Short Trades).

4. Schlusskurs > RSI(2)-Wert von 50 (unter 50 bei Short Trades)

Im Jahr 2003 haben die Autoren Trading-Strategien mit RSI(2) eingeführt und in den folgenden Jahren zahlreiche Studien zu diesem Thema veröffentlicht. Bei dieser Ausstiegsstrategie warten Sie, bis die Aktie über einem RSI(2) Wert von 50 schließt (unter einem Wert von 50 bei Short Trades).

5. Schlusskurs > RSI(2)-Wert von 70 (unter 30 bei Short Trades)

Dieser Ausstieg eignet sich vor allem für Trader, die bereit sind, ein wenig mehr Risiko einzugehen. Wenn man den Trade länger hält, kann eventuell auch mehr Gewinn entstehen. Im Schnitt ist diese Ausstiegsvariante nicht so gut wie die beiden vorherigen, aber sie erlaubt diskretionären Tradern, die zusätzliche Tools verwenden, Positionen länger zu halten.

FAZIT

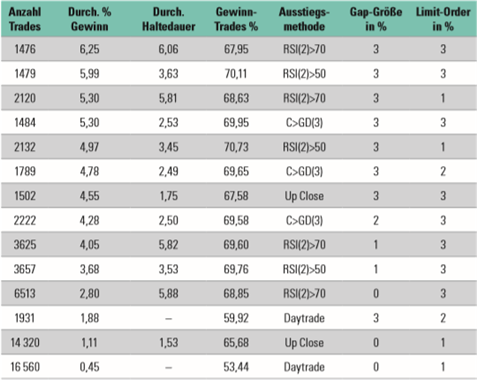

Betrachten wir nun die fünf Ausstiegsvariationen zusammen mit den Setups – sortiert nach durchschnittlichen Gewinnen pro Trade – im Zeitraum von 2001 bis 2011. In Tabelle 3 und 4 finden Sie ausgewählte Testergebnisse für die Long- und die Short-Seite unter Berücksichtigung der Ausstiegsvariationen, verschiedener Gap-Größen und Einstiegslimits. Für beide Seiten (long und short) gilt: Jede einzelne Einstiegs- und Ausstiegskombination erzielte in den Jahren 2001 bis 2011 einen statistischen Vorteil. Die Vorteile sind auf der Long-Seite größer als auf der Short-Seite – was wohl darauf zurückgeht, dass Angst eine stärkere Emotion ist als Gier.

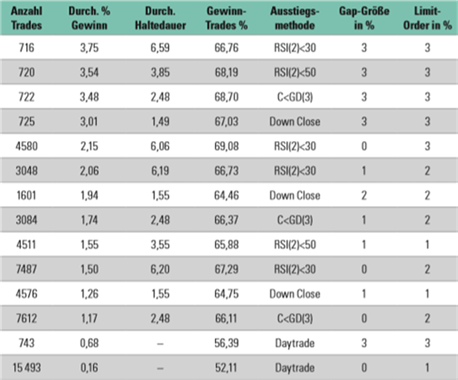

Tabelle 3. Ausgewählte Testergebnisse für die Long-Seite. Die größten Vorteile treten auf, wenn die Gaps und die Limits am größten sind und die Positionen danach vergleichsweise lang gehalten werden. Alle gezeigten Setups haben im Zeitraum von 2001 bis 2011 einen nachweisbaren, teils deutlichen statistischen Vorteil.

Tabelle 4. Ausgewählte Testergebnisse für die Short-Seite. Auf der Short-Seite sind die Vorteile moderater. Aber auch hier zeigten alle dargestellten Setups einen nachweisbaren statistischen Vorteil im Zeitraum von 2001 bis 2011.

Cesar Alvarez

Cesar Alvarez ist Director of Research und Managing Partner bei Connors Research und außerdem eigenverantwortlicher Trader. Zudem ist er Co-Autor mehrerer Trading-Bücher, unter anderem von “How Markets Really Work” (2. Aufl age) und “Short-Term Trading Strategies That Work“. Quelle: Traders' Mag.

„Vielen Dank für Ihre ausführliche Erklärung. Ich bin immer wieder von dem guten Support bei WH Selfinvest BEEINDRUCKT!“ – Barbara

„Der NanoTrader ist AUSGEZEICHNET. “ – Kai

„Wann immer Hilfe nötig ist, wird SCHNELL und FREUNDLICH reagiert.“ – Klaus

Kostenlose Trading-Webinare und Seminare

Kostenlose Demos

US-Aktien ohne Kommission kaufen

Freestoxx ist ein kommissionsfreier Service für den Kauf von US-Aktien

Mehr ...

- 1 of 3

- nächste Seite ›