Sie sind hier

Handelsstrategien bekannter Trader: Pullback Trading von Larry Connors

Larry Connors ist ein anerkannter Systementwickler in den USA. Er ist Gründer und Vorsitzender von Connors Research und TradingMarkets.com mit mehr als 30 Jahren Erfahrung in der Finanzindustrie. Er bietet seit vielen Jahren quantitatives Research an, dass sowohl von privaten als auch institutionellen Anlegern bis hin zu Hedge-Fonds nachgefragt wird.

Trader Larry Connors:

Pullback Trading ist eine der beliebtesten Strategien im Trading. Die gute Nachricht ist, dass diese Strategie sehr lukrativ sein kann, wenn sie richtig angewandt wird. Die schlechte Nachricht ist, dass in den vergangenen 20 Jahren sehr viele Pullback-Strategien veröffentlicht wurden, die wenig bis keinen Vorteil bieten. Im dritten Teil unserer Serie zeigen wir Ihnen eine Strategie, die 2005 entwickelt wurde und bis heute sehr gute Ergebnisse erzielt. Wie in Teil 1 und 2 unserer Serie wurden weder Slippage noch Kommissionsgebühren berücksichtigt.

Die Pullback-Strategie war früher unter dem Namen „5x5x5 Portfolio Method“ bekannt. Deren Vorgabe war es, Aktien mit einem Limit von fünf Prozent unter dem Schlusskurs und einem Exit über dem 5-TageMoving Average (MA) zu kaufen, wenn sie fünf Prozent unter ihrem 5-Tage-Moving Average schlossen. Seitdem wurde die Strategie jedoch weiterentwickelt und um unterschiedliche MAs als Ein- beziehungsweise Ausstiegspunkte erweitert. Zusätzlich kamen noch verschiedene Pullback-Levels, auch auf Intraday-Basis, hinzu

WAS IST EIN PULLBACK?

Ein Pullback oder Rücksetzer tritt auf, wenn ein Wertpapier zunächst deutlich ansteigt, dann aber für eine bestimmte Zeit im Preis fällt. Einige Trader handeln Pullbacks bevorzugt mit einem längeren Zeithorizont, aber die meisten handeln sie sehr kurzfristig und suchen gezielt nach Aktien, die nach dem Pullback wieder ihren vorherigen Aufwärtstrend fortsetzen.

Es gibt verschiedene Wege, um Pullbacks zu identifizieren. Sie reichen vom reinen Betrachten des Charts bis hin zum Einsatz von Fibonacci-Folgen. Doch auch wenn diese Methoden für einige Trader vollkommen genügen, wollen wir hier eine präzisere Methode mit exakten Regeln und überprüfbaren Ergebnissen vorstellen, die im Zeitrahmen von 2001 bis 2011 entstand. Zusätzlich soll die Strategie solide Testergebnisse für verschiedene Parameter-Kombinationen zeigen. Anschließend kann dann jeder Trader die Strategie an seinen individuellen Handelsstil anpassen.

Trader, die kurzfristigere Pullbacks handeln, sollten die Position zumindest ein paar Tage lang halten. Sehr oft zeigen Aktien abrupte Rücksetzer, um dann umso stärker wieder zu drehen. Niemand kann im Voraus sagen, wie lange die nachfolgende Aufwärtsbewegung andauert. Daher sollten Sie vorher genaue Ausstiegsregeln festlegen, mit denen Sie die Strategie umsetzen.

DIE HANDELSREGELN

Die Regeln unserer Long-Pullback-Strategie sind einfach, aber präzise:

- Steigen Sie nur bei Aktien ein, die über fünf Dollar pro Stück gehandelt werden.

- Handeln Sie Aktien, die über ihrem 200-Tage-MA schließen, da dies einen langfristigeren Aufwärtstrend anzeigt.

- Das durchschnittliche Handelsvolumen pro Tag sollte innerhalb eines Trading-Monats (= 21 Tage) mindestens bei 250 000 Aktien pro Tag liegen. Das zeigt einen liquiden Markt an.

- 4. Die Volatilität der letzten 100 Tage liegt über 30.

- Der 10-Tage-Average-Directional-Index (ADX) ist über 30.

- Der Aktienkurs schließt zwei oder mehr Tage in Folge tiefer.

- Am Tag vor Positionseröffnung muss der Aktienkurs mindestens vier bis sechs Prozent unter seinem Y-Perioden-MA (Y = 4, 5 oder 6) schließen. Das Beispiel in Bild 1 zeigt das genauer.

- Wenn alle oben aufgeführten Regeln zutreffen, wird am Folgetag mit einem weiteren Intraday-Limit Z von vier bis zehn Prozent unter dem gestrigen Schlusskurs gekauft.

- Der Ausstieg erfolgt, wenn der Kurs über dem 3-Perioden-MA schließt. Wir werden auch Testerergebnisse zeigen, bei denen andere Ausstiege gewählt wurden, um Ihnen so viele Beispiele wie möglich mit auf den Weg zu geben.

Schauen wir uns die Regeln 6 bis 9 noch einmal genauer an. Regel 6 hilft uns, den Pullback zu identifizieren. Eine Aktie, die sehr weit unter ihrem kurzfristigen MA schließt, bietet kurzfristig Chancen auf einen Pullback. Regel 7 bestätigt, dass wir auch wirklich eine Position nach unseren Regeln eröffnen wollen.

Während die meisten Pullback-Strategien nur einen kleinen Vorteil bieten, garantiert Regel 8, dass der Rücksetzer größer ausfallen wird, da im Intraday-Bereich solch eine Bewegung meist durch Angst oder sogar Panik verursacht wird. Genau diese Panik beschert uns in diesem Fall einen Vorteil und bestätigt hier die Behavioural Finance.

Regel 9 legt unseren Ausstiegspunkt fest – das mag eine schon oft gehörte Wiederholung sein, doch da es so wichtig ist, können wir es nicht oft genug betonen: Definieren Sie vorher genaue Regeln für den Ausstieg. Jeder kann Ihnen sagen, wann Sie in eine Aktie einsteigen sollen, doch nur wenige sagen, wann Sie wieder aussteigen sollten – und kaum jemand hat dafür überprüfbare, präzise und strukturierte Regeln. Regel 8 liefert Ihnen also für Ihren Ausstieg exakte Vorgaben, die sich innerhalb der letzten elf Jahre durch Textergebnisse bewährt haben.

BEISPIELE

In Bild 1 liegt MAKO Surgical (MAKO) über seinem 200-Tage-MA und zeigt sowohl bei der Volatilität als auch beim ADX Werte über 30 an. Wir verwenden einen 4-PeriodenMA (X hat also den Wert 4), bei dem der Schlusskurs mindestens fünf Prozent unter dem MA liegt (Y hat also den Wert 5) und unsere Limit-Order sieben Prozent unter dem Schlusskurs des Vortages (Z hat den Wert 7).

Bild 1. Beispiel eines Pullback Trade. Bei Punkt 1 schließt MAKO zwei Tage hintereinander tiefer und mehr als fünf Prozent unter seinem 4-Perioden-Moving Average (blaue Linie). Am nächsten Tag soll die Aktie mit einer Limit-Order sieben Prozent unter diesem Schlusskurs gekauft werden (Punkt 2). Bei Punkt 3 steigt der Aktienkurs abrupt und schließt mit einem 2-Perioden-RSI über 70. Das ist das Signal, um den Gewinn per Schlusskurs einzufahren

- Schritt 1: MAKO schließt zwei Tage oder mehr in Folge tiefer und zusätzlich fünf Prozent unter seinem 4-Perioden-MA. Am nächsten Tag werden wir eine Buy-LimitOrder sieben Prozent unter dem heutigen Schlusskurs aufgeben.

- Schritt 2: Die Aktie notiert mehr als sieben Prozent unter dem Vortageskurs und ein Signal für den Long-Einstieg wird ausgelöst.

- Schritt 3: MAKO bewegt sich abrupt nach oben und schließt mit einem 2-Perioden-RSI über 70. Der Trade wird zum Schlusskurs glattgestellt.

„Also ich war rundum zufrieden und kann das Seminar bedenkenlos weiterempfehlen. “ – Thomas

„Sie haben mir die Augen geöffnet was alles in der Tradingwelt möglich ist. “ – Heinrich

„Kompliment, klasse Seminar, sehr verständlich und didaktisch top! ” – Manfred

DIE TESTERGEBNISSE

Wenn sich Trader fragen, was bei einem kurzfristigen Rahmen von unter einer Woche ein guter Gewinn ist, so sollten es in der Regel 0,5 bis zwei Prozent pro Trade sein – und zwar alle Trades mit eingeschlossen. Die Rechnung lautet dann:

((Anzahl der Gewinn-Trades x durchschnittlicher Gewinn) - (Anzahl der Verlust-Trades x durchschnittlicher Verlust)) / Gesamtanzahl Trades

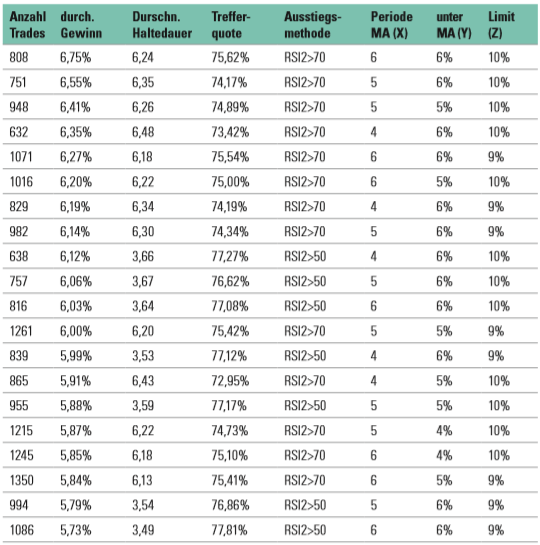

Wenn Sie also insgesamt 100 Trades haben und 60 Prozent davon einen Gewinn mit durchschnittlich zwei Prozent und 40 Prozent einen Verlust von einem Prozent machen, dann rechnen Sie folgendermaßen: (60% x 2 - 40% x 1) / 100. Der durchschnittliche Gewinn pro Trade beträgt dann 0,80 Prozent. Tabelle 1 zeigt die 20 Ergebnisse mit den besten Renditen aller Variationen der Long-Pullback-Strategie an. Die Gewinne und damit die Vorteile der Strategie sind enorm, besonders für die größten Intraday-Rücksetzer mit acht bis zehn Prozent. Die erste Spalte zeigt die Anzahl der Trades, die innerhalb des Zeitrahmens eingegangen wurden. In unseren Tests wurden Trades nur dann eingegangen, wenn die Aktien mindestens einen Cent unter dem Limit lagen. Spalte 2 zeigt den durchschnittlichen Gewinn pro Trade, der sich aus allen Trades zusammengenommen ergibt. Wie bereits vorher erwähnt, sind 0,5 bis zwei Prozent als durchschnittlicher Gewinn ein sehr gutes Ergebnis. In dieser Strategie haben die besten 20 sogar einen durchschnittlichen Gewinn von mehr als 5,7 Prozent pro Trade.

Tabelle 1. Die 20 besten strategien basierend auf dem Durchschnittsgewin. Die Tabelle zeigt die 20 besten Setups gemessen am Durchschnittsgewinn (2001 bis 2011). Besonders für die Setups mit acht bis zehn Prozent Intraday-Limit waren die Vorteile enorm.

Spalte 4 zeigt, wie viele der Trades profitabel waren. Viele Trader finden eine Quote von 55 bis 60 Prozent gut – die Mehrheit der hier gezeigten Variationen erreicht jedoch mehr als 75 Prozent. Spalte 6 zeigt den verwendeten MA. Der Test wurde mit einem 4-, 5- und 6-TageMA durchgeführt. Wie man in der Tabelle sehen kann, können alle Variationen sinnvoll sein. Spalte 7 zeigt in Prozent, wie weit der Aktienkurs unter seinem MA geschlossen hatte. Auch hier zeigt die Tabelle, dass alle Variationen sinnvoll sein können.

Spalte 8 zeigt den Abstand vom Schlusskurs zur Limit-Order in Prozent. Wenn sich eine Aktie über Nacht als Kaufkandidat erweist, setzen Sie Ihre Limit-Order am nächsten Tag. Im Test wurden vier bis zehn Prozent untersucht. Natürlich ist der Vorteil am größten, wenn auch die Limit-Order am höchsten ist – doch dann ist meist auch die Panik am größten. Größere Limit-Orders werden in Zeiten niedriger Volatilität und ruhigen Märkten nicht so oft erreicht, florieren jedoch in Märkten mit hoher Volatilität, in denen die Angst am größten ist.

Wenn Sie sich eine Variation der Strategie für Ihr Trading ausgesucht haben, sollten Sie die Größe des Pullbacks auf die derzeitige Marktsituation abstimmen. Bei niedriger Volatilität sollte der Pullback bei sechs bis acht Prozent liegen. Für hohe Volatilität sind neun oder zehn Prozent am besten. Bitte beachten Sie, dass der hier vorgestellte Test nicht zwischen verschiedenen Marktbedingungen unterscheidet. Jede einzelne Variation verwendet die vorher festgelegten Regeln, unabhängig von Jahr und Zeitraum. Der Test simulierte für die vergangenen Jahre alle Trades mit den gleichen Regeln – und wie die Tabelle zeigt, wurden sehr gute Ergebnisse erzielt.

Kostenlose E-Books:

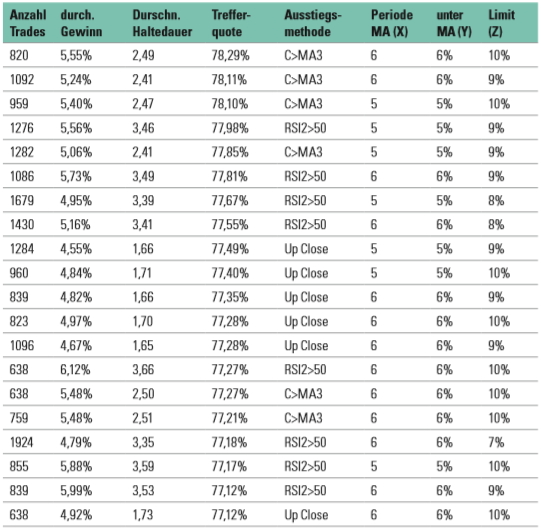

In Tabelle 2 sehen wir die 20 Variationen mit den höchsten Trefferquoten. Die Zahlen sind sehr gut – angefangen mit 77,12 Prozent bis hin zu 78,29 Prozent. Auch hier gilt: Je größer der Abstand der Limit-Order, desto besser die Performance.

Tabelle 2. Die 20 besten strategien basierend auf der Trefferquote. Hier sehen wir die 20 Strategien mit den höchsten Trefferquoten. Die Zahlen sind mit Werten von deutlich über 75 Prozent sehr gut. Auch hier ist die Limit-Order entscheidend: Je größer der Abstand, desto besser die Performance.

DER RICHTIGE AUSSTIEG

Unterschiedliche Ausstiege führen zu unterschiedlichen Testergebnissen. Zuallererst werden Trader immer nach dem größten Gewinn Ausschau halten. Ein weiteres Kriterium ist die Frage, wie lange ein Trader sein Kapital an die Position binden will. Ein Ausstieg mit RSI 70 verspricht zumeist den größten Gewinn, aber dann ist das Geld meistens auch am längsten gebunden.

Positionen, bei denen der Ausstieg nach drei Tagen erfolgt und insbesondere Ausstiege zum ersten höheren Schlusskurs zeigen im Durchschnitt meist einen kleineren Gewinn – aber die Position kann auch eher geschlossen werden, sodass das Übernacht-Risiko deutlich verringert wird.

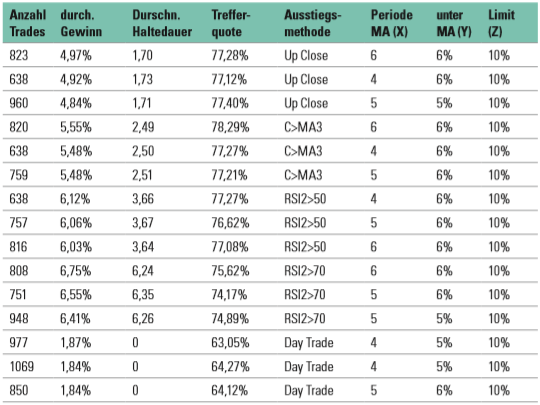

Die Long-Pullback-Strategie ist äußert stabil und wurde so entwickelt, dass jeder Trader für sich entscheiden kann, welchen Ein- beziehungsweise Ausstieg er wählt – passend zu seinem eigenen Trading-Stil. Tabelle 3 zeigt die besten Testergebnisse für die unterschiedlichen Ausstiegsvarianten.

Tabelle 3. Die Top 3 der jeweiligen ausstiegsstrategie (nach Durchschnittsgewinn). Tabelle 3 zeigt jeweils die drei besten Ergebnisse, sortiert nach dem durchschnittlichen Gewinn der verschiedenen Ausstiegsvarianten. Trader sollten immer die Ausstiegsstrategien verwenden, die am besten zu ihrem Trading-Plan passen.

AUSSTIEG ZUM ERSTEN HÖHEREN SCHLUSSKURS

Der durchschnittliche Gewinn pro Trade ist hier niedriger als bei anderen Ausstiegsvarianten. Doch für Trader, die im sehr kurzfristigen Trading unterwegs sind, erfüllt dieser Ausstieg auf jeden Fall seinen Zweck.

AUSSTIEG BEI SCHLUSSKURS ÜBER 3-PERIODEN MA

Dieser Ausstieg ist eine gute Balance zwischen einem kurzfristigen Zeitrahmen und einem guten Durchschnittsgewinn pro Trade. Daher eignet sich dieser Ausstieg auch für unterschiedliche Trader-Typen.

AUSSTIEG MIT RSI 50

Hier erfolgt der Ausstieg zum Schlusskurs, wenn die Aktie über ihrem 2-Perioden-RSI von 50 schließt. Mit diesem Ausstieg werden schon etwas höhere Durchschnittsgewinne erzielt, die Haltedauer ist dafür etwas länger.

Kostenlose E-Books:

AUSSTIEG MIT RSI 70

Hier wiederum erfolgt der Ausstieg zum Schlusskurs, wenn die Aktie über ihrem 2-Perioden-RSI von 70 schließt. Mit diesem Ausstieg erzielen wir die größten Gewinne. Schaut man sich die Ergebnisse der elf Testjahre an, so zeigt sich ein eindeutiger Vorteil, sobald Positionen ein paar Tage länger gehalten werden und beim Einstieg eine Limit-Order von neun oder zehn Prozent gesetzt wurde.

INTRADAY-AUSSTIEG

In diesem Fall erfolgt der Ausstieg aus der Position zum Schlusskurs des gleichen Tages wie der Einstieg. Der Vorteil bei Long Pullbacks auf Intraday-Basis ist nicht so groß wie bei Positionen, die über Nacht gehalten werden, doch die Gewinne liegen deutlich über den Ergebnissen, die die meisten Daytrader üblicherweise erhalten. Viele sind hier mit 0,25 oder 0,5 Prozent Gewinn pro Trade schon sehr glücklich. Bei den besten Variationen dieser Strategie liegen die Ergebnisse weit darüber. Die Gewinnspanne liegt zwischen 1,61 und 1,87 Prozent pro Trade.

Cesar Alvarez

Cesar Alvarez ist Director of Research und Managing Partner bei Connors Research und außerdem eigenverantwortlicher Trader. Zudem ist er Co-Autor mehrerer Trading-Bücher, unter anderem von “How Markets Really Work” (2. Aufl age) und “Short-Term Trading Strategies That Work“. Quelle: Traders' Mag.

„Habe mich schon ein wenig in die Plattform eingearbeitet und möchte Ihnen vorab schon einmal mitteilen, dass dies die beste Plattform ist die ich bisher bearbeiten durfte.” – Peter

„Der NanoTrader ist ausgezeichnet. “ – Kai

„Die Handelsplattform ist einfach genial. Man findet sich sofort zurecht.“ – Christoph

Kostenlose Trading-Webinare und Seminare

Kostenlose Demos

US-Aktien ohne Kommission kaufen

Freestoxx ist ein kommissionsfreier Service für den Kauf von US-Aktien

Mehr ...

- ‹ vorherige Seite

- 2 of 3

- nächste Seite ›