Sie sind hier

Larry Connors: Trading mit Bollinger-Bändern

Larry Connors ist ein anerkannter Systementwickler in den USA. Er ist Gründer und Vorsitzender von Connors Research und TradingMarkets.com mit mehr als 30 Jahren Erfahrung in der Finanzindustrie. Er bietet seit vielen Jahren quantitatives Research an, dass sowohl von privaten als auch institutionellen Anlegern bis hin zu Hedge-Fonds nachgefragt wird.

Nach wie vor zählen die von der Investmentlegende John Bollinger entwickelten Bollinger-Bänder zu den beliebtesten Indikatoren weltweit. Kaum findet man noch einen Chart ohne die Bänder, die dem Trader als Visualisierungsinstrument im Wesentlichen anzeigen, ob ein Wertpapier überkauft oder überverkauft ist. Was Sie in diesem Artikel lernen werden, ist, wie Sie mithilfe der Bollinger-Bänder überkaufte beziehungsweise überverkaufte Aktien exakt identifi zieren und dabei von statistischen Auswertungen profi tieren können. Wir zeigen Ihnen die besten Ein- und Ausstiegssignale, um aus den Bollinger-Bändern größere Vorteile zu ziehen, und wir erklären Ihnen, wie Sie Ihrem Trading mit den richtigen Ausstiegs-Optionen mehr Flexibilität geben können.

Im Zeitraum von Januar 2001 bis Mai 2012 hat Connors Research jede US-amerikanische Aktie untersucht, deren tägliches Handelsvolumen im Durchschnitt über 250 000 Stück betrug und deren Kurs über fünf Dollar lag. Eingeschlossen sind demnach auch alle Aktien, die komplett übernommen wurden oder aus den entsprechenden Indizes herausgefallen sind. Von dieser Untersuchung ausgehend lässt sich zeigen, dass die %b-Komponente der Bollinger-Bänder – wenn man sie richtig interpretiert – eine sehr gute Vorhersagequalität in Bezug auf kurzfristige Kursveränderungen hat.

WAS SIND BOLLINGER-BÄNDER?

Bollinger-Bänder messen die Kursabweichungen nach oben und nach unten in Relation zu vorhergegangenen Trades. Im Zusammenhang dieses Artikels definieren wir die Bollinger-Bänder wie folgt:

- ein oberes Band mit einer Standardabweichung über dem 5-Tage-Gleitenden Durchschnitt (kurz: GD(5)).

- ein unteres Band mit einer Standardabweichung über dem GD(5).

Je näher der Kurs einer Aktie dem unteren Band kommt, umso mehr ist die Aktie überverkauft. Je näher der Kurs einer Aktie dem oberen Band kommt, umso mehr ist sie überkauft. Nach unserer Meinung – und diese gründet sich auf umfangreiche Backtests – erlaubt die %b-Komponente der Bollinger-Bänder eine genauere Bestimmung der Ein- und Ausstiegsniveaus beim Aktienhandel. %b ist ein derivativer, aus den Bollinger-Bändern abgeleiteter Indikator, der den Kurs eines Wertpapiers in Relation zu dessen oberem und unterem Bollinger-Band angibt.

Die Standardeinstellung für %b basiert auf der Standardeinstellung für die Bollinger-Bänder (5,1): Die Bänder werden eine Standardabweichung ober- und unterhalb des 5-Tage-GDs angelegt. Der GD wird auf Basis des Schlusskurses berechnet (oder auf Basis des jeweils letzten Trades für Intraday Trades).

BERECHNUNG %b

%b = (Kurs - unteres Band) / (oberes Band - unteres Band)

- %b nimmt den Wert 1 an, wenn der Kurs am oberen Band ist.

- %b entspricht 0, wenn der Kurs am unteren Band ist.

- %b ist > 1, wenn der Kurs oberhalb des oberen Bandes notiert.

- %b ist < 0, wenn der Kurs unterhalb des unteren Bandes notiert.

- %b ist > 0,50, wenn der Kurs oberhalb des mittleren Bandes notiert (5-Tage-GD).

Will man eine Aktie kaufen, sollte der %b-Wert idealerweise mehrere Tage unterhalb von 0,1 liegen. Je niedriger der %b-Wert und je länger er fällt, desto mehr überverkauft ist das entsprechende Wertpapier und desto größer ist in der Regel auch der statistische Vorteil. Das ist der Schlüssel zum Trading mit Bollinger-Bändern. Wenn man zusätzlich noch ein paar Filter anwendet, kann man Strategien mit hohem Gewinn pro Trade und hoher Trefferquote entwickeln.

Kostenlose E-Books:

DIE REGELN

Wenn man mit der %b-Komponente der Bollinger-Bänder tradet, sollte man so strukturiert und regelbasiert wie nur möglich vorgehen. Vor allem die folgenden Regeln gilt es für unsere Strategie zu beachten:

- Die Aktie muss über fünf Dollar notieren.

- Das durchschnittliche tägliche Handelsvolumen der Aktie muss über die letzten 21 Tage mindestens 250 000 Aktien pro Tag betragen; so kann man sicherstellen, dass es sich um eine liquide Aktie handelt.

- Die historische 100-Tage-Volatilität muss über 30 liegen.

- Der Average Directional Index (ADX*) der Aktie muss größer 30 sein.

- Die Aktie schließt über ihrem 200-Tage-GD.

- Der %b-Wert der Aktie muss Y Tage (Y = 2, 3, 4) in Folge unter X liegen (X = 0,1, 0, -0,1). Ein Schlusskurs unter 0 bedeutet, dass die Aktie unter ihrem unteren Band schließt.

- Wenn die Bedingungen 1 bis 6 erfüllt sind, kann die Aktie am folgenden Tag zu einem weiteren Intraday-Limit Z Prozent unterhalb des heutigen Schlusskurses gekauft werden (Z = 4, 6, 8 oder 10 Prozent).

- Die Position ist zu schließen, wenn der %b über 1,0 notiert. Alternativ kann der Trade bei einem %b-Level von 0,50 oder 0,75, durch eine Verkaufsorder am RSI(2) oder durch einen Ausstieg am Gleitenden Durchschnitt geschlossen werden. Außerdem ist es möglich, zum ersten höheren Schlusskurs oder intraday auszusteigen. Entscheidend ist, so gut wie möglich über die verfügbaren Optionen informiert zu sein, bevor man den Trade schließt.

Nun folgt eine eingehendere Betrachtung der Regeln 3 bis 8: Die Regeln 3 und 4 garantieren, dass die Aktie über ausreichend Volatilität für größere Bewegungen verfügt. Regel 5 stellt sicher, dass sich die betreffende Aktie in einem längerfristigen Aufwärtstrend befindet. Der Kursrücksetzer lässt sich über Regel 6 identifizieren. Eine Aktie, die mehrere Tage in Folge unterhalb eines %b-Levels von 0,1 schließt, ist ein guter Kandidat für einen kurzfristigen Kursrücksetzer. Je niedriger das %b-Level bei unseren Untersuchungen war, desto mehr überverkauft war die Aktie und desto größer waren auch die Gewinne in den nächsten ein bis zwei Wochen. Durch Regel 7 ist gewährleistet, dass der %b- Rücksetzer wirklich eine besondere Trading- Situation darstellt. Während die meisten Rücksetzer- Setups nur geringe statistische Vorteile bieten, garantiert Regel 7, dass der Rücksetzer besonders tief geht. Und weil das oft intraday passiert, wird er nicht selten von Angst oder sogar Panik begleitet. Fondsmanager und Großanleger werden an diesem Punkt oft nervös und sagen ihren Tradern, dass sie um jeden Preis aus dem Markt raus wollen. Diese allgemeine Panik erzeugt zugleich die Chance, die Aktie auf Intraday-Basis bei einem weiteren Rücksetzer günstig mit einer Limit-Order zu kaufen. Der Kern der Strategie besteht also darin, zu warten, bis eine nach %b bereits überverkaufte Aktie noch weiter überverkauft wird. Regel 8 stellt sicher, dass der Ausstieg diszipliniert erfolgt.

WESHALB DIE STRATEGIE FUNKTIONIERT

Kurzfristige Vorteile auf der Long-Seite existieren häufig aufgrund von Angst. Die größten Vorteile für Trader entstehen, wenn die Angst am größten ist: Bekommen die Marktteilnehmer Angst, verkaufen sie ihre Anteile vor allem aus Gründen des Kapitalerhalts und der Vermögenssicherung. Man braucht nur an das allseits bekannte „Fight or Flight“-Phänomen (Stressreaktion) zu denken. Wenn es zu Massenverkäufen kommt, befinden sich Investoren und Trader im „Flight“-Modus. Genau dann werden Wertpapiere falsch bewertet und es ergeben sich auf kurzfristiger Basis gute Chancen für Trader.

Die Angst an den Märkten setzt sich aus zahlreichen Komponenten zusammen. Die zwei häufigsten sind einerseits große Abverkäufe und Schocks beziehungsweise Katastrophenmeldungen, andererseits ist es der Faktor Zeit. Man kann den Zusammenhang zwischen beiden Komponenten sehr gut in Backtests nachvollziehen: Je länger der Abverkauf dauert, desto größer die Angst. Jedoch vergrößern sich gerade dann auch die Trading-Chancen.

Ein dritter Aspekt ist die Intraday-Angst, einer der wichtigsten, aber kaum je beschriebenen Aspekte des Tradings. Egal ob einzelne Aktie oder gesamter Markt, einem mehrtägigen Ausverkauf sollte in der Regel ein letzter, finaler Abverkauf folgen. Dieser Intraday-Abverkauf ist oftmals reine Panik. Und wenn alle Markteilnehmer von Panik erfasst werden, verkaufen sie zu jedem Preis und schaffen so große Möglichkeiten für Trader. Deutlich wird dies vor allem, wenn wir einen erneuten Blick auf die Bollinger-Bänder werfen und versuchen, intraday bei extremen Rücksetzern zu kaufen. Die historischen Renditen sind hierfür jedenfalls extrem hoch.

„Mir hat das Webinar sehr gut gefallen. Ganz tricky fand ich die Idee die beiden S&P 500 Charts von Interactive Brokers B und WHS-CQG in Charts gegenüber zu stellen und in den Volumenbalken sehr anschaulich darzustellen, was da an Volumen in den IB Charts gar nicht auftaucht. So EXTREM hatte ich das nicht vermutet. “ – Hans-Peter

„Das war ein SUPER Webinar.“ – Klaus

„Das ihr immer so super HOCHWERTIGE Seminare anbietet welche einen großen Mehrwert bringen, finde ich spitze.“ – Sascha

„Ich möchte mich nochmals für das tolle und interessante Seminar bedanken, es hat sehr viel Spaß gemacht. Also ich war rundum zufrieden und kann das Seminar BEDENKENLOS weiterempfehlen. “ – Thomas

TESTERGEBNISSE

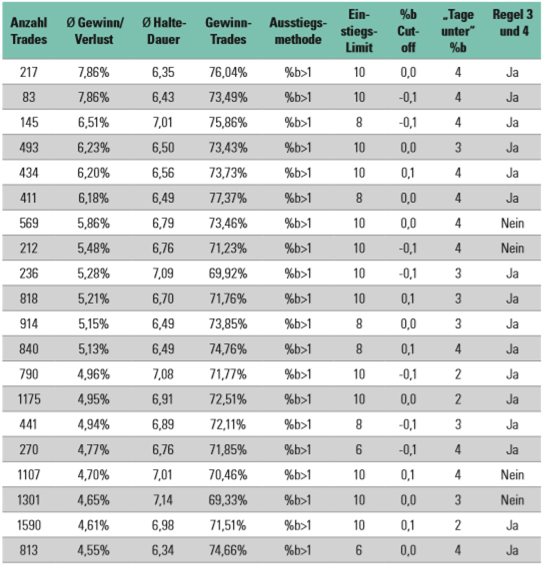

In Tabelle 1 sind die Top-20-Variationen nach Gewinn pro Trade der Bollinger-Bänder-Strategie festgehalten. Es handelt sich um die Gewinne der elfjährigen Periode von Januar 2001 bis Mai 2012. Anhand dieser Testreihe setzen wir einen Ausstieg fest, sobald die Aktie bei einem %bWert von über 1,0 schließt. Die Gewinne waren erheblich, besonders bei den größten Intraday-Rücksetzern (jene, in denen die Kurse um sechs bis zehn Prozent nachgaben).

Tabelle 1. Top-20-Variationen nach Gewinn pro Trade. Die Ausstiegsmethode ist ein %b-Wert über 1,0. Das Einstiegslimit entspricht dem Intraday-Rücksetzer Z, der den Einstieg auslöst. Das bedeutet, dass das Kaufsignal am nächsten Tag Z% unter dem ursprünglichen Signal-Tag liegt. Falls es heute ein Signal gibt, wird es nur umgesetzt, wenn die Aktie am nächsten Tag um Z% weiter fällt. Das %b-Cut-Off-Level definiert das notwendige %b-Level für ein gültiges Signal. Getestet wurden die Werte 0,1, 0,0 sowie -0,1. Die Testergebnisse zeigen in erster Linie, dass, je niedriger der %b-Wert war, desto mehr überverkauft die Aktie und desto höher die statistischen Gewinne pro Trade. „Tage unter“ bezeichnet die Anzahl Tage, an denen eine Aktie unter ihrem %b-Cut-Off-Level lag. Getestet wurden zwei, drei und vier Tage unter dem Cut-Off-Level. Wie man sehen kann, ist die Aktie umso mehr überverkauft und die Gewinne pro Trade sind umso höher, je länger die Aktie unter ihrem Cut-Off Level notierte.

Die Tabelle zeigt 20 verschiedene Variationen, die konsequentes Trading-Verhalten über mehr als ein Jahrzehnt dokumentieren. Der Schlüssel liegt darin, jene Variationen herauszufiltern, die am besten zu Ihrem Trading-Stil passen, und diese dann auf systematische Art anzuwenden.

Die Rolle des Ausstiegs Wir haben sieben verschiedene Ausstiegs-Optionen untersucht. Diese sind:

- %b-Wert über 1,0

- %b-Wert über 0,7

- %b-Wert über 0,50

- RSI(2) über 70

- RSI(2) über 50

- Schlusskurs über dem 5-Tage-GD

- Schlusskurs über dem 3-Tage-GD

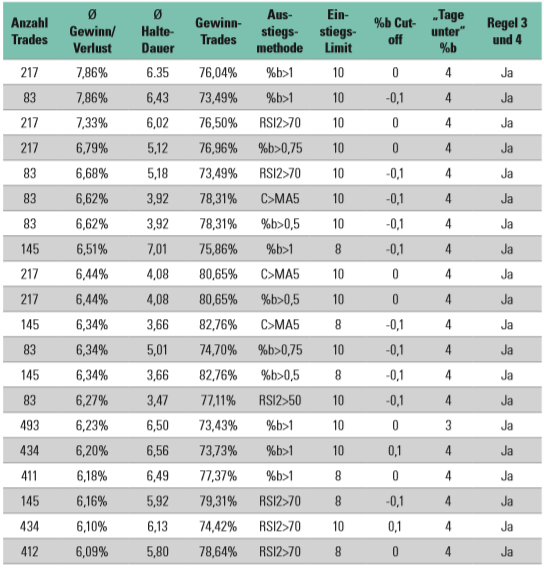

Tabelle 2 zeigt die Ergebnisse der leistungsstärksten Variationen in Kombination mit den Ausstiegs-Optionen. Ein Schlusskurs über einem %b-Wert von 1,0 ergibt als Ausstieg die beste Kombination. Wenn man die anderen Ausstiege hinzunimmt, erreichen alle Top-20-Variationen jeweils durchschnittlich über sechs Prozent pro Trade. Die Zuverlässigkeit der Strategie ist also sehr hoch und es stehen unterschiedliche Ausstiegs-Optionen zur Verfügung.

Tabelle 2. Top-20-Strategien der Ausstiegsoptionen. Wenn man alle Ausstiegsoptionen betrachtet, erreichen die Top-20-Variationen jeweils durchschnittlich über sechs Prozent pro Trade. Die Zuverlässigkeit der Strategie hat sich also erhöht und es stehen zugleich unterschiedliche Ausstiegsoptionen zur Verfügung, aus denen Trader die für sie passende aussuchen können.

FAZIT

Zwei Dinge sind abschließend hervorzuheben:

- Ein Blick auf die verschiedenen Ausstiegsoptionen erhöht die Trefferquoten der besten Strategien erheblich. Die Trefferquote der Variationen reicht von 77,61 bis 82,76 Prozent.

- Die durchschnittliche Haltedauer der Trades sinkt deutlich, besonders für die Ausstiegsoption „Schlusskurs über einem 3-TageGleitenden-Durchschnitt“. Die statistischen Vorteile sind hier geringer als bei den anderen Ausstiegsoptionen, jedoch verringert sich die Haltedauer bei vielen Trades um die Hälfte. Mit diesem Wissen lässt sich noch besser bestimmen, welche Variationen und Ausstiegsstrategien sich jeweils am besten eignen.

Zusammenfassend lässt sich festhalten: Zu wissen, wie man einen Bollinger-Bänder-Trade beendet, ist mindestens genauso wichtig, wie zu wissen, wie man ihn eröffnet. Wenn man verschiedene Ausstiegspunkte untersucht, zeigen sich zudem deutlich mehr Variationen, die große Vorteile und eine statistisch hohe Eintrittswahrscheinlichkeit für erfolgreiches Trading bieten.

Cesar Alvarez

Cesar Alvarez ist Director of Research und Managing Partner bei Connors Research und außerdem eigenverantwortlicher Trader. Zudem ist er Co-Autor mehrerer Trading-Bücher, unter anderem von “How Markets Really Work” (2. Aufl age) und “Short-Term Trading Strategies That Work“. Quelle: Traders' Mag.

„Habe mich schon ein wenig in die Plattform eingearbeitet und möchte Ihnen vorab schon einmal mitteilen, dass dies DIE BESTE Plattform ist die ich bisher bearbeiten durfte.” – Peter

„Der NanoTrader ist AUSGEZEICHNET. “ – Kai

„Die Handelsplattform ist einfach GENIAL. Man findet sich sofort zurecht.“ – Christoph

Kostenlose Trading-Webinare und Seminare

Kostenlose Demos

US-Aktien ohne Kommission kaufen

Freestoxx ist ein kommissionsfreier Service für den Kauf von US-Aktien

Mehr ...

- 1 of 3

- nächste Seite ›